오늘은 5년 만기의 청년도약계좌가 최종적으로 어느 정도 금리의 일반 적금(15.4% 일반과세)과 같은지 알아보는 시간을 갖도록 하겠다. 대표적으로 한 가지 경우를 계산할 것인데 다른 경우엔 값만 바꾸면 되니 똑같이 계산을 해보길 바란다.

1. 개인소득이 총 급여 3,600만 원 이하이거나 종합소득 2,600만 원 이하인 경우로 가정하겠다. 근로소득자인 경우엔 작년 근로소득원천징수영수증의 총급여를 확인하면 되고, 그 외의 사업소득과 이자소득, 배당소득, 연금소득, 부동산소득, 근로소득(연말정산 안 한 경우)이 있는 경우엔 종합소득을 확인하면 된다. 작년 소득 기준이다.

2. 아래의 이미지를 보면 해당 소득의 경우 50만 원을 납부하면 정부 기여금을 최대로 받을 수 있는 걸 알 수 있다. 따라서 50만 원을 납부하는 것으로 가정하겠다. 이때 매달 받는 정부 기여금은 50만 원의 4.6%인 23,000원이다.

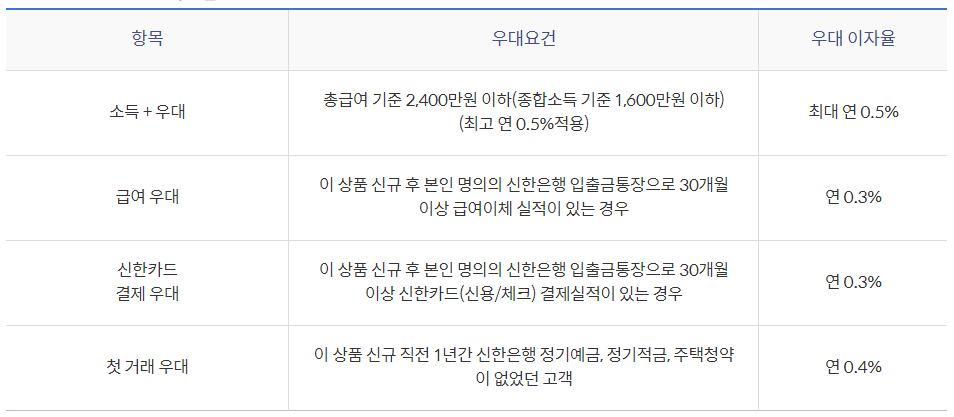

3. 이제 적용되는 금리를 알아보자. 기본금리는 4.5%이다. 우대금리를 최고 1.5%까지 받을 수 있다. 따라서 우대금리를 최대로 받으면 6%의 금리가 되는 것이다. 소득 우대는 1년 단위로 소득을 심사하여 받을 수 있는지 정해진다. 급여 우대와 결제 우대는 30개월 동안 실적이 있으면 적용이 된다. 첫 거래 우대는 상품을 가입했을 때 본인이 해당되면 바로 금리가 적용된다. 계산의 편리성을 위해 중간에 금리 조건이 바뀌지 않고, 우대를 받아서 5.5%가 적용된다고 가정해 보겠다. 실제로는 3년 뒤에 기본금리가 바뀔 수 있다. 정부 기여금에는 기본금리가 적용된다.

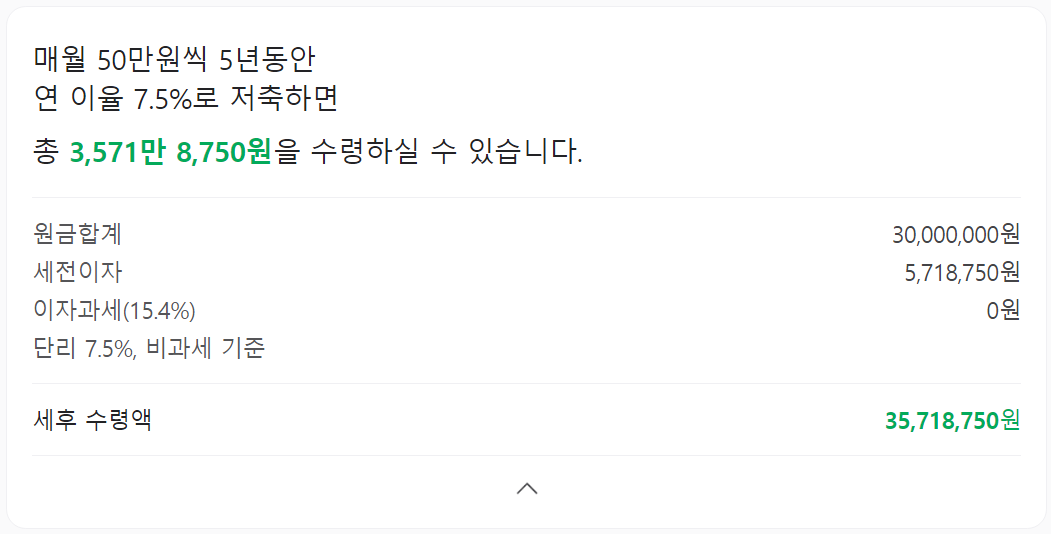

4. 이제 계산을 해보겠다. 복리가 아닌 단리이다. 단리란 원금에만 이자가 붙고, 이자에는 추가적인 이자가 붙지 않는 것이다. 연 5.5%의 금리가 적용되니 한 달에는 5.5%의 1/12인 0.458%이다. 그렇다면 첫 달 넣는 50만 원은 60개월 동안 이자가 붙는 것이니 60개월 뒤에는 500,000 X (1+0.00458X60)=637,400원이 된다. 마찬가지로 둘째 달 넣는 50만 원은 59개월 동안 이자가 붙는 것이니 500,000 X (1+0.00458X59)=635,110원이 된다. 마지막 달 넣는 50만 원은 이자가 한 달 붙으니 500,000 X (1+0.00458)=502,290원이 된다. 이것을 다 더하면 입금하는 원금과 그 이자가 나온다. 그 금액은 500,000 X 60 + 500,000 X 0.00458 X (1+2+3+...+59+60)으로 34,190,700원이 된다. 여기에 정부 기여금을 더하면 최종 만기금액이 나온다. 계산 방법은 똑같다. 금리만 달라질 뿐이다. 연 4.5%의 금리가 적용되니 한 달에는 4.5%의 1/12인 0.375%이다. 첫 달 받는 23,000원은 60개월 동안 이자가 붙는 것이니 60개월 뒤에는 23,000 X (1+0.00375X60)=28,175원이 된다. 이렇게 다 계산을 하면 23,000X60 + 23,000 X 0.00375 X (1+2+3+...+59+60)으로 1,537,837원이다. 따라서 5년간 매달 50만 원을 입금하면 5년 뒤에 받는 만기금액은 35,728,537원이 된다. 청년도약계좌는 비과세 혜택이 있기 때문에 이자금액에 세금이 붙지 않는다. 이 금액은 연 수익률 7.5%에 해당하는 금액이다. 아래와 같이 네이버 적금계산기를 이용하면 쉽게 알 수 있다.

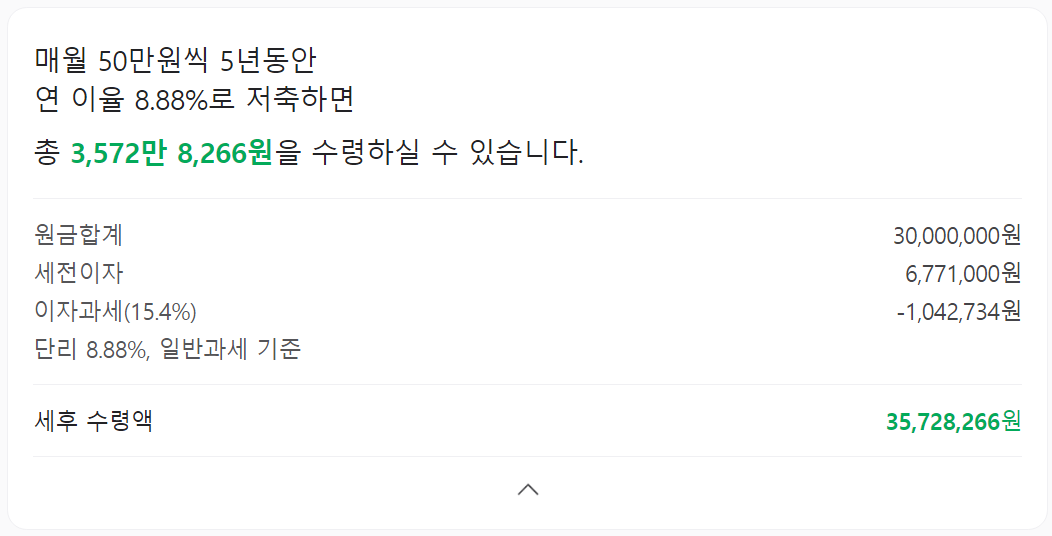

5. 시중은행에 매달 50만 원을 5년간 입금하였을 때 위의 금액을 받으려면 어느 정도의 금리 상품이어야 하는지 알아보겠다. 물론 이자금액에 대해서 15.4%의 세금이 붙는다. 아래와 같이 네이버 적금계산기를 이용하면 8.88% 금리의 적금 상품정도인 것을 알 수 있다.

오늘은 청년도약계좌의 실질 금리에 대해 알아보았다. 조건이 위와 다르면 계산식에서 숫자만 바꾸면 된다. 정부가 지원해 주는 만큼 안정적으로 높은 수익률을 얻을 수 있는 좋은 상품인 것 같다.